Cara Pengiraan Loan Rumah swasta : Cara Kira berdasar bayaran bulanan, installment, interest Pinjaman Perumahan Kerajaan dan pinjaman perumahan Swasta

Pertama sekali, mypt3 nak ucapkan tahniah kepada anda apabila buat pilihan bijak dek kerana susah ada perancangan untuk beli rumah sndiri, beli rumah pertama untuk kehidupan di masa depan. Pastinya sudah cari pelbagai info dan maklumat termasuklah cara proses dan prosedur beli rumah

Nah, sekarang anda pastinya ingin tahun bagaimana sebenarnya cara kiraan loan rumah. Ini penting bagi membolehkan anda tahu sendiri samada anda layak atau tidak untuk beli rumah pertama idaman anda baik unit rumah subsale (rumah second) atau unit rumah undercon (rumah baru).

Kadang-kadang hati berminat dengan sesuatu unit itu. Tetapi dek kerana anda tidak layak daripada segi kelayakan pinjaman perumahan kerajaan ataupun kelayakan pinjaman perumahan swasta, ia menyebabkan masa anda terbuang begitu sahaja. (Baca juga cara refinance rumah untuk dapat duit cepat)

Itu sebabnya penting untuk tahu cara kira bayaran bulanan rumah dan installment lebih awal supaya mudah untuk anda buat keputusan dengan selera dan kelayakan bajet anda walaupun dengan membeli rumah dengan gaji kecil, tidak mustahil. Kalangan penjawat awam pula sangat beruntung dengan adanya kemudahan pinjaman menarik daripada loan lppsa

Cara Pengiraan Loan Rumah

Tidak kira anda mahu buat loan rumah dengan Maybank, Bank Islam, Cimb housing loan, RHB, Affin Bank, Hong Leong Bank, Citibank, HCBC Bank, pinjaman perumahan public bank dengan login public bank online banking, cara pengiraan sama sahaja berdasarkan pengalaman beli rumah pertama dikalangan Mypt3 sendiri.

- BACA SINI >> Cuma cara kira interest loan rumah mereka berbeza-beza.

- BACA SINI >> 1 ringgit berapa rupiah hari ini

1) Katakanlah anda mahu beli rumah pertama dengan harga RM250,000 untuk tempoh 360 bulan atau 30 tahun. Berapa anda kena bayar bulan-bulan? Maknanya anda perlu bayar secara kasar adalah RM694 sebulan

- (kiraan bulanan sekali dengan kadar intest loan rumah berbeza-beza, itu nanti dulu)

2) Anda ada lagi hutang atau pinjaman bank lagi? Pinjaman peribadi, pinjaman kereta atau hutang kredit kad? Katakanlah :

BACA SINI: harga rumah 2025: terus naik dan punca kenaikan

- anggaran pinjaman perumahan : RM694 sebulan (bakal dipohon)

- bayaran pinjaman peribadi : RM200 sebulan

- bayaran pinjaman kereta : RM500

- hutang kad kredit terkumpul : RM10,000 (5 peratus akan dikira sebagai komitmen bulanan iaitu sebanyak RM500 sebulan)

Jumlahnya komitmen terkumpul adalah : RM1,894 sebulan

BACA SINI: Tukaran Ringgit Rupiah Hari Ini

3) Berapa pula gaji dan pendapatan sebulan anda. Katakanlah RM4 ribu sebulan

4) Dengan formula Debt Service Ratio Malaysia (DSR) berdasarkan ketetapan bank negara Malaysia yang digunakan pihak bank akan menentukan samada anda layak beli rumah RM250 ribu tersebut atau tidak? Dikongsikan di sini cara kira dsr

- DSR anda : Bayaran komitmen kepada bank setiap bulan ÷ dengan pendapatan setiap bulan anda kemudian x 100 peratus

- RM1,894 ÷ Rm4000 :47 peratus

Ia membantu anda mengetahui kelayakan pinjaman perumahan swasta mengikut gaji sebelum anda hantar permohonan

5) Dengan 47 peratus DSR anda, mypt3 boleh katakan peluang anda untuk lulus pinjaman rumah pertama anda agak cerah.

6) Semakin tinggi pendapatan anda semakin tinggi had DSR yang boleh anda cecah. Seperti pada gambar di atas.

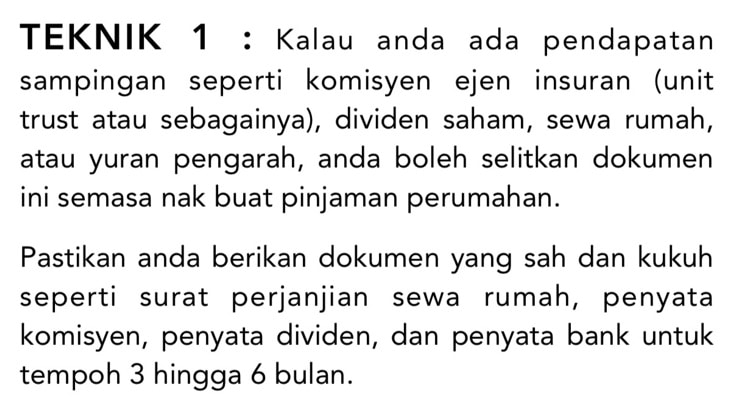

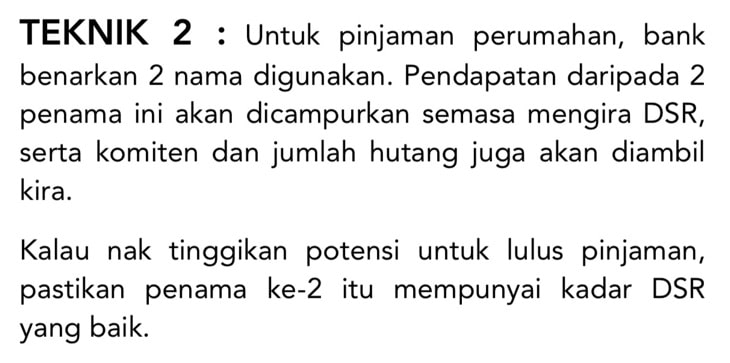

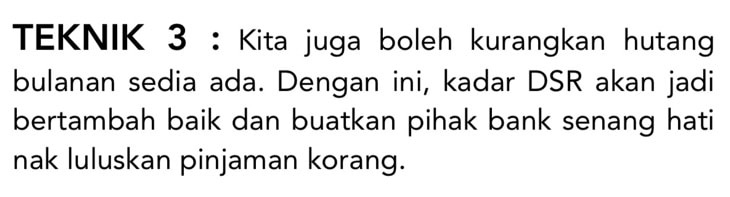

3 Teknik Naik Had DSR

Boleh boleh klik 3 pautan di bawah ini :

BACA SINI >> harga pest control anai-anai

SUMBER: https://www.cimb.com.my

P/S : Jikalau anda ada duit banyak sangat sekalipun janganlah sampai mahu beli rumah cash, jikalau anda tidak mahu anda ‘diganggu’ oleh pihak Lembaga Hasil Dalam Negeri LHDN secara tiba-tiba

PP/S : Sudah tahu cara pengiraan loan rumah dan interest pinjaman perumahan swasta dengan betul, boleh mula susun dokumen beli rumah baru atau rumah second (rumah subsale) selepas ini. Tahniah, moga-moga berjaya ya!

PPP/S : Pastinya panduan ini kurang sesuai untuk yang nak beli rumah kedua. Tetapi apa salahnya refresh maklumat yang terkini bukan? Bukannya jenis beli rumah setiap tahun pun. Chill!!!